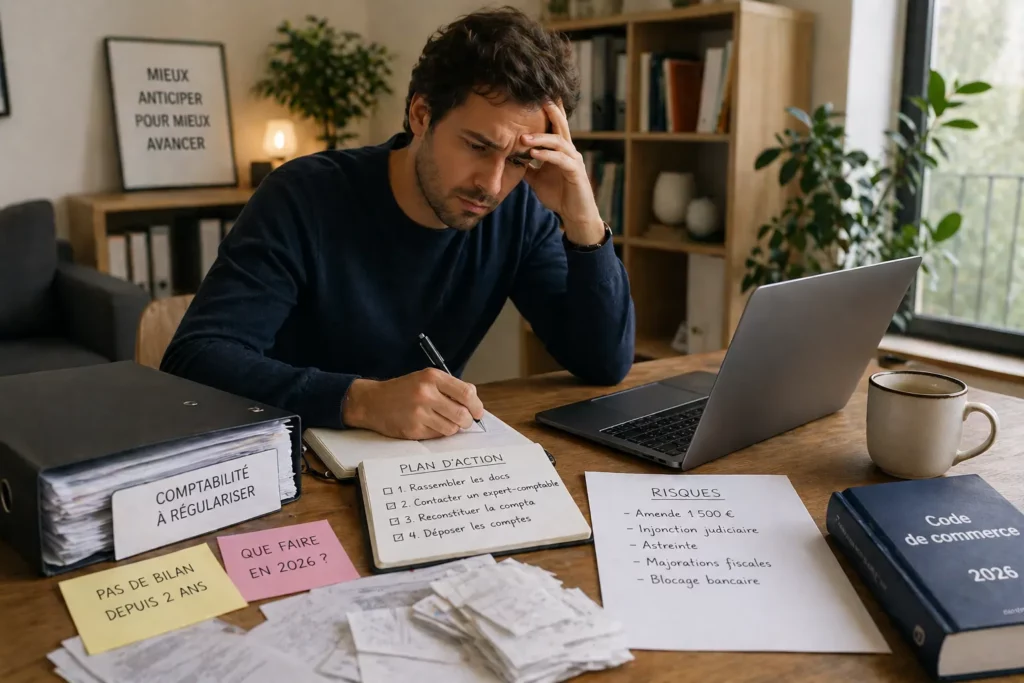

Pas de bilan comptable depuis 2 ans : que faire en 2026 ?

Mis à jour en mars 2026 · Sources : service-public.fr, Bpifrance Création, Code de commerce (art. L232-21) En bref En EURL et SASU, le bilan est obligatoire chaque année. L’absence de dépôt au greffe est passible d’une amende de 1 500 € et d’une injonction judiciaire. En BNC réel (déclaration 2035), pas d’obligation de bilan au sens comptable, mais la déclaration fiscale est obligatoire sous peine de majoration de 40 %. En micro-entreprise, aucun bilan n’est requis. Seul un livre des recettes suffit. La régularisation est toujours possible : il n’est jamais trop tard pour reprendre les comptes, mais l’attente aggrave les risques. Un expert-comptable peut reconstituer 2 à 3 ans de comptabilité rétroactivement à partir de vos relevés bancaires et factures. Votre comptabilité a pris du retard ? Prenez rendez-vous avec Neovi C’est une situation plus courante qu’on ne le croit. Une activité qui démarre, des revenus qui arrivent, et la comptabilité qui s’accumule dans un coin. Puis un an passe, puis deux. Et la question devient angoissante : est-ce grave ? Qu’est-ce que je risque vraiment ? Par où je commence ? La réponse dépend entièrement de votre statut juridique. Voici ce que dit la loi et ce que vous devez faire maintenant. Pas de bilan en EURL ou SASU : une obligation légale stricte Si vous exercez via une EURL ou une SASU, vous êtes soumis à une obligation comptable annuelle complète. Chaque exercice, vous devez établir un bilan, un compte de résultat et une annexe, les faire approuver dans les 6 mois suivant la clôture, puis les déposer au greffe du tribunal de commerce dans le mois suivant l’approbation (ou dans les 2 mois pour un dépôt dématérialisé). C’est ce que prévoient les articles L232-21 et suivants du Code de commerce, confirmés par service-public.fr. Si vous ne l’avez pas fait depuis 1 ou 2 ans, voici les risques réels : Le greffe envoie une relance automatique entre 3 et 6 mois après le délai légal. Le président du tribunal de commerce peut prononcer une injonction de dépôt assortie d’une astreinte, parfois 300 € par jour de retard. L’amende pénale est de 1 500 €, portée à 3 000 € en cas de récidive (article R247-3 du Code de commerce). Le tribunal peut exiger le dépôt des comptes des 5 dernières années. En pratique, la moitié des dirigeants ne déposent pas leurs comptes chaque année. Les sanctions restent rares tant qu’un tiers ne signale pas l’absence. Mais le risque augmente avec le temps, et l’absence de comptabilité à jour peut bloquer un prêt bancaire, une cession ou une levée de fonds. BNC réel (déclaration contrôlée) : pas de bilan, mais une déclaration obligatoire Si vous exercez en entreprise individuelle au régime de la déclaration contrôlée (BNC réel), bonne nouvelle : vous n’avez pas l’obligation d’établir un bilan au sens comptable du terme. Vous devez tenir une comptabilité de trésorerie et produire une déclaration 2035 chaque année. En revanche, ne pas déposer cette déclaration fiscale est une autre histoire. L’administration fiscale envoie une mise en demeure. Si vous ne régularisez pas dans les 30 jours, vous vous exposez à une imposition d’office et à des majorations : 10 % si la déclaration est déposée après mise en demeure mais dans le délai de 30 jours 40 % en cas de manquement délibéré ou de non-dépôt au-delà des 30 jours 80 % en cas de fraude ou d’abus de droit Ces majorations s’appliquent sur le montant des impôts dus. Sur 2 ans de revenus non déclarés, l’addition peut être très lourde. Micro-entreprise : aucun bilan requis En micro-BNC ou micro-BIC, vous n’avez aucune obligation d’établir un bilan. Le régime est conçu pour être simple : vous devez uniquement tenir un livre des recettes chronologique et conserver vos justificatifs 10 ans. En revanche, vous devez déclarer votre chiffre d’affaires chaque mois ou trimestre sur autoentrepreneur.urssaf.fr. Ne pas le faire déclenche des pénalités et peut entraîner une radiation d’office de votre micro-entreprise. Comment régulariser : les étapes concrètes Quelle que soit votre situation, la démarche est la même : agir vite et méthodiquement. Rassemblez tous vos relevés bancaires professionnels sur la période manquante. C’est la base de travail de tout expert-comptable pour une reconstitution comptable rétroactive. Retrouvez l’ensemble de vos factures clients et fournisseurs, vos notes de frais, vos contrats. Plus vous en avez, plus la reconstitution sera précise et les déductions optimisées. Contactez un expert-comptable spécialisé en freelances. La reconstitution de 2 à 3 ans de comptabilité est une opération courante. Avec des relevés bancaires complets, un cabinet peut reconstituer l’essentiel en quelques semaines. Si vous êtes en EURL ou SASU, procédez au dépôt des comptes en retard dès que possible. En cas d’injonction déjà reçue, un dépôt rapide permet souvent de limiter les astreintes. Ce que vous ne devez pas faire Attendre encore. Chaque mois supplémentaire augmente le montant des pénalités potentielles et réduit la fenêtre dans laquelle la régularisation est facilement réalisable. Reconstituer seul sans accompagnement si vous êtes en société. Les erreurs dans un bilan rétroactif peuvent créer des incohérences fiscales et sociales difficiles à corriger ensuite. Confondre “pas de bilan” et “pas d’obligation fiscale”. Même sans bilan, vous devez déclarer vos revenus. Les deux obligations sont indépendantes. FAQ Peut-on être radié d’office si on ne dépose pas ses comptes ? Oui, dans certains cas. Le greffe peut initier une procédure de radiation si une société ne répond pas à ses obligations légales de manière répétée. Cette situation est rare mais possible après plusieurs années de silence. Un expert-comptable peut-il vraiment reconstituer 2 ans de comptabilité ? Oui, c’est tout à fait faisable à partir des relevés bancaires professionnels, des factures et des contrats. La qualité de la reconstitution dépend de la qualité des justificatifs disponibles. Conservez tout. Les comptes en retard peuvent-ils être rendus confidentiels ? Oui. Les TPE et petites entreprises peuvent demander la confidentialité de leurs comptes lors du dépôt. Cela ne dispense pas du dépôt, mais les comptes ne seront pas publics.