2042 C PRO 2026 : comment remplir votre déclaration d’impôt sur le revenu selon votre statut

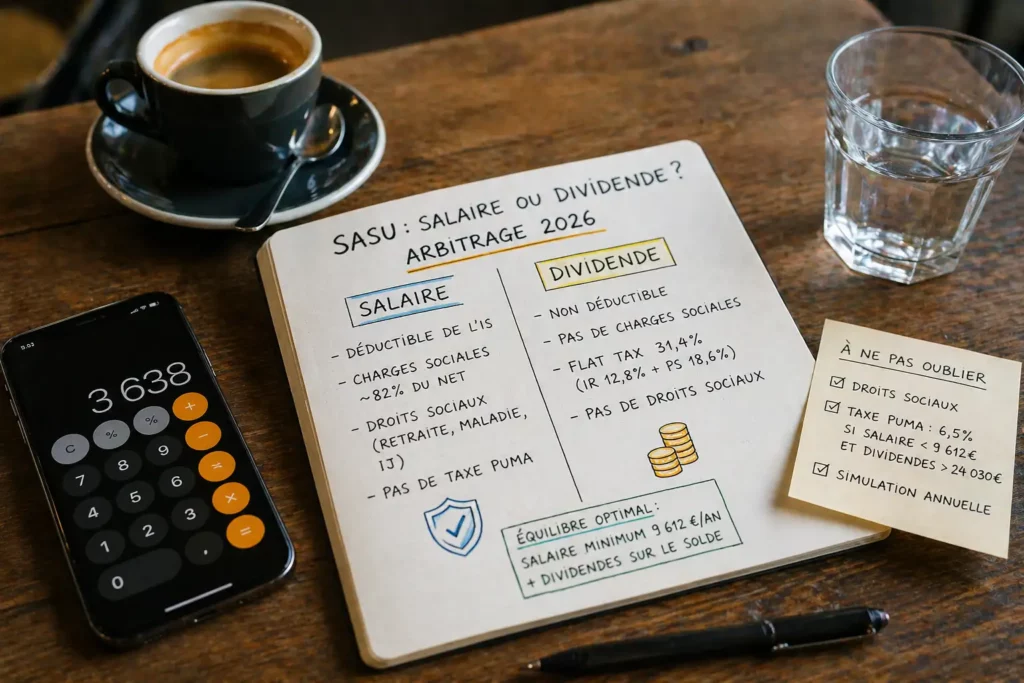

Fiscalité · Saison déclarative 2026 Mis à jour : avril 2026 Lecture : 9 min Micro-entrepreneur, président de SASU ou gérant d’EURL : la bonne case dépend de votre statut. Ce guide liste les cases exactes à remplir selon votre situation, vérifiées directement sur le formulaire officiel 2042 C PRO millésime 2026 disponible sur impots.gouv.fr. En résumé Micro BNC (sans versement libératoire) → 5HQ | Micro BIC ventes → 5KO | Micro BIC prestations → 5KP Micro avec versement libératoire → 5TA / 5TB / 5TE BNC régime réel : bénéfice → 5QC | déficit → 5QE Président SASU à l’IS : rémunération → 1AJ | prélèvement à la source → 8HV | ces 2 informations remontent automatiquement grâce à la DSN envoyée par le cabinet Dividendes → 2DC ET 2BH | Si la flat tax a été appliquée lors de la déclaration de revenus de capitaux mobiliers, l’IR payé (12,8 %) doit être indiqué en case 2CK Si l’option barème est plus avantageuse que la flat tax → 2OP Gérant EURL à l’IS : rémunération → 1GB | dividendes soumis TNS → DSAA Dates limites 2026 : 21 mai (dép. 01–19) · 28 mai (dép. 20–54) · 4 juin (dép. 55–976) 🆕 Nouveauté 2026 — Gérants d’EURL majoritaires à l’IS : revenu brut social → DSEC 🆕 Nouveauté 2026 — Gérants d’EURL à l’IR : bénéfice → DSDI | déficit → DSDK 🆕 Nouveauté 2026 — Entrepreneurs individuels : bénéfice → DSDE | déficit → DSDG Source : formulaire 2042 C PRO millésime 2026, impots.gouv.fr · service-public.gouv.fr Sommaire Ce que la 2042 C PRO ne contient pas Dates limites 2026 Micro-entrepreneur Président de SASU à l’IS Président de SASU à l’IR Gérant majoritaire d’EURL à l’IS Gérant d’EURL à l’IR ou entreprise individuelle Dividendes : flat tax ou barème ? Pièges fréquents Questions fréquentes ⚠️ Ce guide concerne les freelances en SASU, EURL, entreprise individuelle ou micro-entreprise. Les cases indiquées sont issues du formulaire officiel 2042 C PRO millésime 2026 téléchargé sur impots.gouv.fr et des notices DGFiP. 1. Ce que la 2042 C PRO ne contient pas La déclaration 2042 C PRO est l’annexe réservée aux revenus des professions non salariées (BIC, BNC, BA). Elle ne contient pas toutes les cases dont vous avez besoin selon votre statut. Les cases suivantes sont dans le formulaire principal 2042, pas dans la 2042 C PRO : Case Ce qu’elle contient Formulaire 1AJ Rémunération du président de SASU (assimilé salarié) 2042 principal 1GB Rémunération du gérant majoritaire d’EURL/SARL 2042 principal 2DC et 2BH Dividendes perçus (revenus de capitaux mobiliers) 2042 principal 2CK Impôt sur le revenu déjà versé lors de la déclaration des capitaux mobiliers (12,8 %) 2042 principal 2OP Option pour le barème progressif (au lieu de la flat tax) 2042 principal Les cases 5KO, 5HQ, 5QC, etc. sont bien dans la 2042 C PRO. Le formulaire en ligne sur impots.gouv.fr affiche automatiquement la bonne annexe selon les cases que vous cochez en début de déclaration. 2. Dates limites de déclaration 2026 Officiel La campagne déclarative est ouverte depuis le 9 avril 2026 sur impots.gouv.fr. Dép. 01 à 19 + non-résidents21 mai 2026 Dép. 20 à 5428 mai 2026 Dép. 55 à 9764 juin 2026 Pour la déclaration papier (exceptions uniquement) : 19 mai 2026, tous départements confondus. Source : impots.gouv.fr — Les modalités de la déclaration de revenus en 2026 💡 Correction possible jusqu’à mi-décembre Si vous constatez une erreur après envoi, vous pouvez corriger votre déclaration en ligne jusqu’à la mi-décembre 2026 depuis votre espace Finances publiques. 3. Micro-entrepreneur : les cases de la 2042 C PRO En micro-entreprise, vous déclarez votre chiffre d’affaires brut encaissé — jamais le CA facturé, jamais le bénéfice. L’administration applique ensuite un abattement forfaitaire (34 % BNC, 50 % prestations BIC, 71 % ventes) pour calculer votre revenu imposable. Sans versement libératoire (situation la plus courante) Ces cases figurent page 3 (BIC) et page 6 (BNC) du formulaire 2042 C PRO 2026. Type d’activité Déclarant 1 Déclarant 2 Vente de marchandises (BIC) 5KO 5LO Prestations de services / location meublée (BIC) 5KP 5LP Activité libérale (BNC) 5HQ 5IQ Avec versement libératoire Si vous avez opté pour le versement libératoire, vous avez déjà payé votre impôt tout au long de l’année. Vous devez néanmoins remplir votre déclaration annuelle, dans des cases différentes. Ces cases figurent page 1 du formulaire 2042 C PRO 2026. Type d’activité Déclarant 1 Déclarant 2 Vente de marchandises (BIC) 5TA 5UA Prestations de services (BIC) 5TB 5UB Activité libérale (BNC) 5TE 5UE 4. Président de SASU à l’IS En SASU à l’impôt sur les sociétés, vous avez le statut d’assimilé-salarié. Votre rémunération génère une fiche de paie et se déclare dans le formulaire 2042 principal, pas dans la 2042 C PRO. Cases à remplir (formulaire 2042 principal) Type de revenu Case Remarque Rémunération du président 1AJ Préremplie via la DSN — à vérifier Prélèvement à la source déjà versé 8HV Prérempli via la DSN — à vérifier Dividendes versés en 2025 2DC et 2BH Montant brut annuel IR déjà versé sur capitaux mobiliers 2CK Si les 12,8 % d’IR ont été versés lors de la déclaration de capitaux mobiliers Option barème progressif 2OP À cocher si le barème est plus avantageux que la flat tax ⚠️ Vérifiez toujours les cases 1AJ et 8HV Piège fréquent Ces cases sont préremplies à partir des données DSN transmises par votre société. Des erreurs surviennent fréquemment en cas de cumul de mandats, changement de statut en cours d’année, ou avantages en nature mal intégrés. 🆕 Nouveauté 2026 : l’option barème n’est plus irrévocable Nouveau Depuis les revenus 2025 déclarés en 2026, l’option pour le barème progressif (case 2OP) est réversible d’une année sur l’autre. La loi de finances pour 2026 permet aux contribuables de renoncer a posteriori à l’application du barème progressif, pour bénéficier du prélèvement forfaitaire unique. Vous pouvez donc choisir le barème en 2026 et revenir à la flat tax en 2027. 5. Président de SASU à l’IR La SASU peut