Mis à jour en mars 2026 · Sources : Légifrance (article L131-6 CSS), Bpifrance Création

En bref

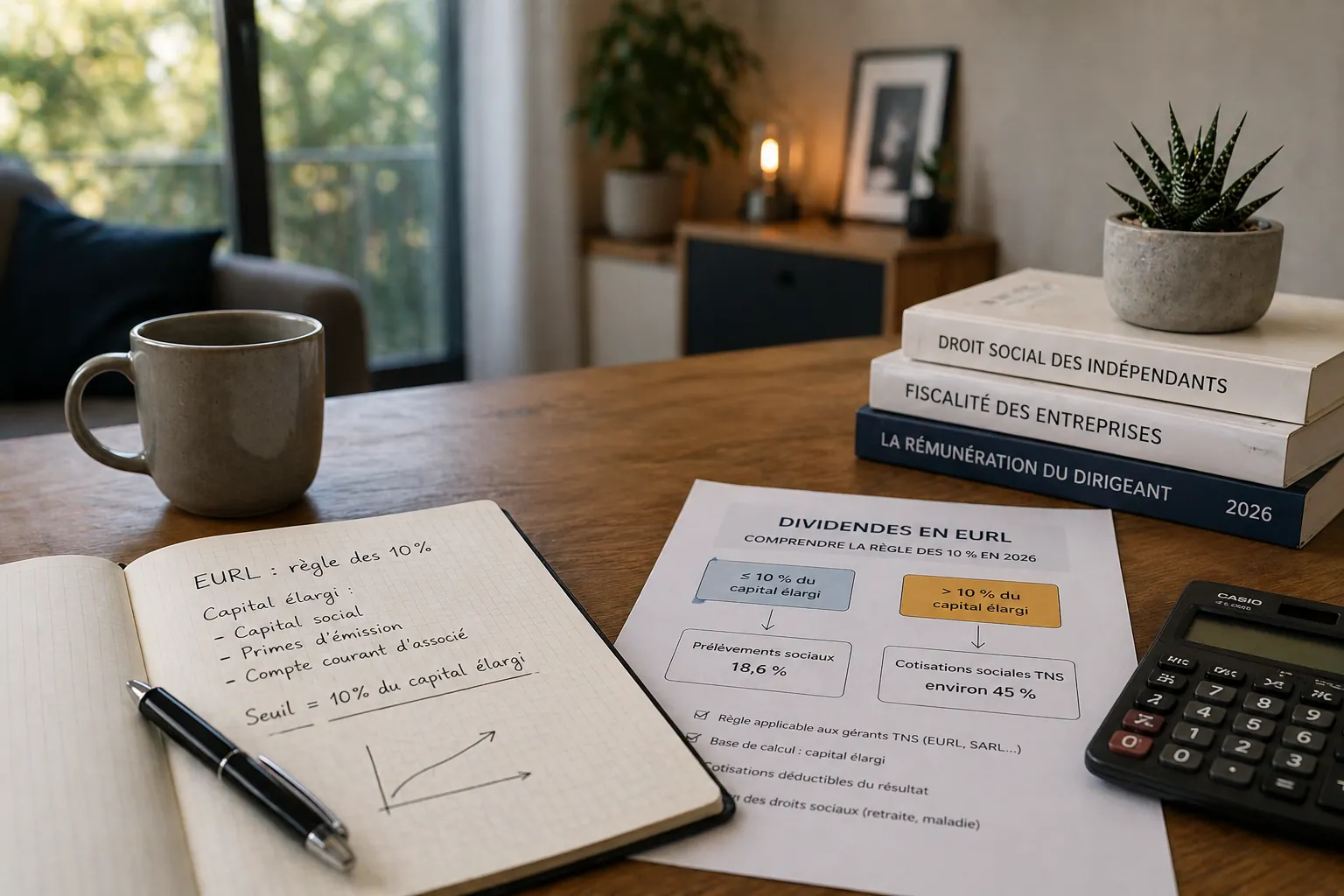

- En EURL, les dividendes inférieurs à 10 % du capital élargi supportent les prélèvements sociaux de 18,6 % (hors IR), soit le PFU total de 31,4 % comme pour tout dividende.

- Au-delà de ce seuil, la fraction excédentaire est soumise aux cotisations sociales TNS, soit environ 45 % au lieu de 18,6 %.

- Le "capital élargi" inclut : capital social + primes d'émission + solde moyen annuel des comptes courants d'associés.

- Cette règle ne concerne pas les présidents de SASU, avantage majeur de la SAS par rapport à l'EURL.

- La loi de finances 2026 permet désormais de renoncer chaque année à l'option barème progressif.

Vous souhaitez optimiser votre stratégie de rémunération en EURL ? Confiez votre EURL à Neovi

En EURL, le gérant associé unique est un travailleur non salarié (TNS). Et en tant que TNS, ses dividendes ne bénéficient pas du même traitement fiscal qu'en SASU. Au-delà d'un certain seuil, une partie d'entre eux est requalifiée en revenus d'activité et soumise aux cotisations sociales. C'est la règle des 10 % du capital social, l'une des plus méconnues et des plus coûteuses si on l'ignore.

Pourquoi cette règle existe-t-elle ?

Instituée depuis le 1er janvier 2013 par la loi de financement de la Sécurité sociale, cette mesure vise à éviter que les gérants d'EURL contournent leurs cotisations sociales en se rémunérant principalement en dividendes. L'administration considère qu'au-delà d'un certain niveau, les dividendes ne rémunèrent plus seulement l'investissement en capital, mais constituent une rémunération déguisée de l'activité professionnelle.

Elle est codifiée à l'article L131-6 du Code de la Sécurité sociale.

Qui est concerné ?

Cette règle s'applique aux dirigeants relevant du régime TNS qui exercent une activité dans une société soumise à l'IS. En pratique, pour les freelances :

- Gérant associé unique d'une EURL : concerné

- Gérant majoritaire d'une SARL : concerné

- Associé de SNC : concerné

- Président d'une SASU : non concerné (régime assimilé-salarié)

C'est l'une des différences majeures entre EURL et SASU. En SASU, les dividendes ne supportent jamais de cotisations sociales, quel que soit leur montant. Ils supportent seulement les prélèvements sociaux de 18,6 %.

Dividendes EURL : comment calculer le seuil des 10 % du capital social ?

La base de calcul n'est pas simplement le capital social inscrit dans les statuts. C'est un "capital élargi" qui comprend trois éléments :

- Le capital social apprécié au dernier jour de l'exercice précédant la distribution

- Les primes d'émission éventuelles

- Le solde moyen annuel des comptes courants d'associés (somme des soldes mensuels divisée par 12)

La règle inclut également les parts et comptes courants détenus par le conjoint, le partenaire pacsé et les enfants mineurs non émancipés du gérant.

Exemple concret : vous êtes associé unique d'une EURL avec un capital social de 10 000 €, sans prime d'émission, et un compte courant d'associé dont le solde moyen annuel est de 5 000 €.

- Capital élargi : 10 000 + 5 000 = 15 000 €

- Seuil des 10 % : 15 000 × 10 % = 1 500 €

Tout dividende distribué jusqu'à 1 500 € supporte uniquement les prélèvements sociaux de 18,6 % (PFU total 31,4 %). Au-delà de 1 500 €, la fraction excédentaire est soumise aux cotisations sociales TNS d'environ 45 %.

Quelle est la différence de coût ?

| Sous le seuil (≤ 10 %) | Au-dessus du seuil (> 10 %) | |

|---|---|---|

| Régime applicable | Prélèvements sociaux | Cotisations sociales TNS |

| Taux social | 18,6 % | ~45 % |

| Ouvrir des droits sociaux | Non | Oui (retraite, maladie) |

| Déductible du résultat | Non | Oui (les cotisations le sont) |

La cotisation TNS est plus lourde, mais elle n'est pas sans contrepartie : elle génère des droits à la retraite et ouvre la couverture maladie. Et les cotisations sociales TNS liées aux dividendes sont déductibles du résultat imposable de la société, ce qui génère une économie d'IS.

Comment optimiser sa situation ?

Augmenter le capital social. Un capital plus élevé repousse le seuil. Une EURL créée avec 10 000 € de capital peut distribuer jusqu'à 1 000 €/an sans cotisations TNS, contre 10 000 €/an pour une EURL capitalisée à 100 000 €.

Alimenter le compte courant d'associé. En laissant des sommes en compte courant dans la société, vous augmentez la base de calcul du seuil. C'est une stratégie simple et accessible, mais attention : le compte courant retenu est la moyenne annuelle, pas le solde de fin d'exercice.

Arbitrer entre EURL et SASU. Si vos dividendes sont significatifs et régulièrement au-dessus du seuil, le passage en SASU peut s'avérer pertinent. Un calcul comparatif avec votre expert-comptable s'impose avant toute décision. Pour approfondir cette question, consultez notre article sur la comptabilité de l'EURL.

Nouveauté 2026 : l'option barème progressif n'est plus irrévocable

La loi de finances pour 2026 a supprimé le caractère irrévocable de l'option pour le barème progressif de l'IR sur les dividendes. Désormais, vous pouvez renoncer à cette option si elle s'avère moins favorable que la flat tax, ce qui offre plus de souplesse dans votre arbitrage fiscal annuel.

FAQ

La règle des 10 % s'applique-t-elle si je ne me verse pas de salaire en EURL ?

Oui. Le seuil des 10 % du capital élargi s'applique indépendamment de votre niveau de rémunération. Même sans salaire, les dividendes au-delà du seuil sont soumis aux cotisations TNS.

Peut-on réduire la fraction soumise aux cotisations TNS en versant moins de dividendes ?

Oui, c'est la stratégie la plus directe : ne distribuer que la fraction inférieure au seuil de 10 % et laisser le reste en réserves dans la société. Ces réserves peuvent être distribuées les années suivantes selon la même logique.

Le compte courant d'associé entre-t-il dans la base même si je le récupère en cours d'année ?

La base retient le solde moyen annuel, pas le solde à la date de distribution. Les variations en cours d'année sont donc prises en compte via ce calcul de moyenne.

Les cotisations TNS sur dividendes sont-elles vraiment déductibles ?

Oui. Les cotisations sociales TNS générées par la fraction excédentaire sont déductibles du résultat imposable de la société. Pour 10 000 € de cotisations TNS supplémentaires, la société économise 2 500 € d'IS (à 25 %), ramenant le coût réel à 7 500 €.

En SASU, peut-on vraiment distribuer autant de dividendes que l'on veut sans cotisations ?

Oui. Le président de SASU est assimilé salarié, pas TNS. Ses dividendes ne supportent jamais de cotisations sociales URSSAF, quel que soit leur montant. Ils supportent uniquement les prélèvements sociaux de 18,6 %. C'est l'un des avantages structurels de la SASU pour les freelances à fort niveau de distribution.

Article rédigé par Jordan Miles, expert-comptable spécialisé freelances, co-fondateur de Neovi.