Mis à jour en avril 2026 · Sources : service-public.fr, URSSAF, LFSS 2026 (loi n°2025-1403)

En bref

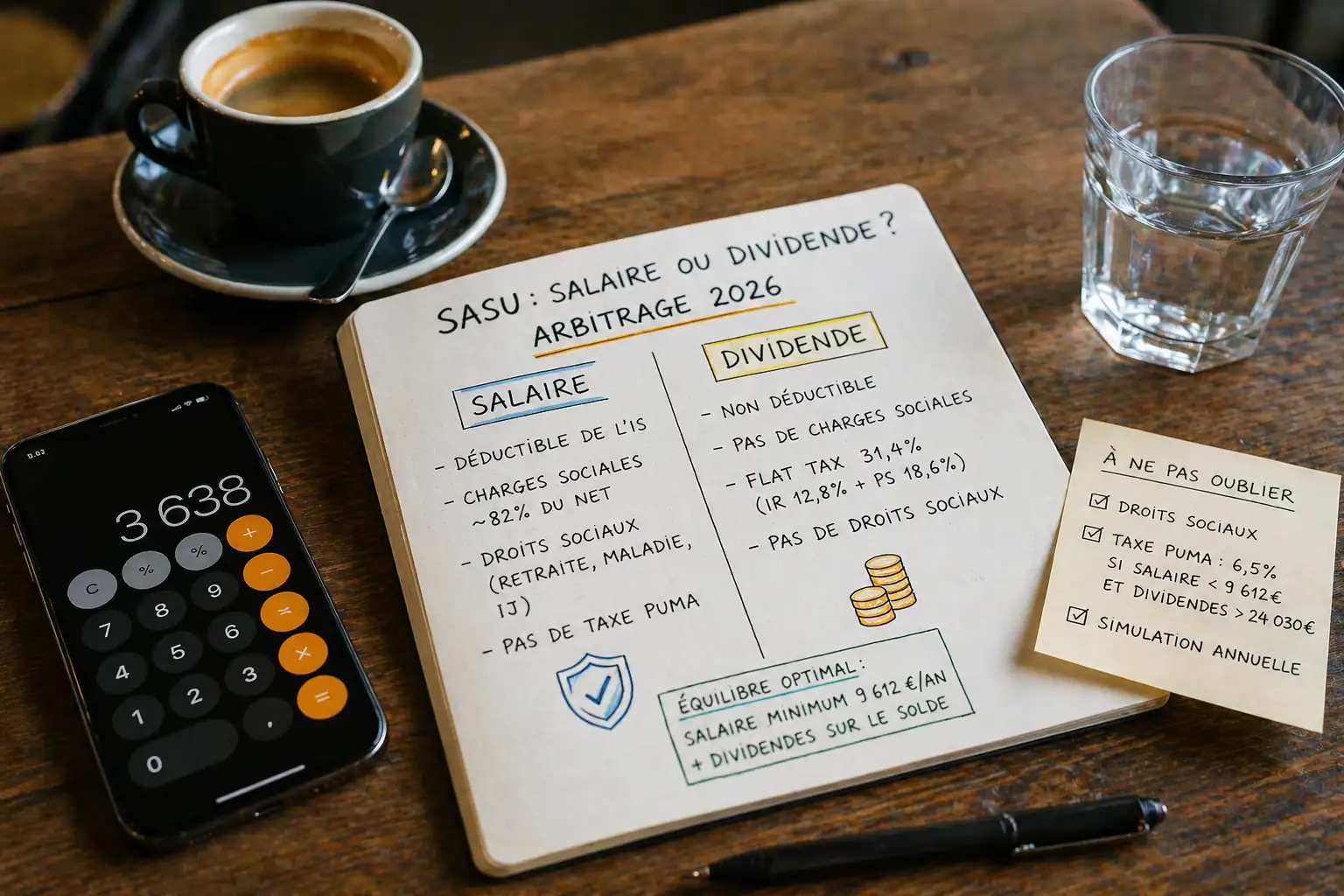

- En SASU, le salaire est déductible du résultat imposable, ce qui réduit l'IS à payer.

- Les dividendes sont soumis à la flat tax de 31,4 % (12,8 % IR + 18,6 % prélèvements sociaux depuis la LFSS 2026) mais ne génèrent aucun droit social.

- Le salaire ouvre des droits à la retraite, à l'assurance maladie et aux indemnités journalières. Les dividendes, non.

- Verser moins de 9 612 € de salaire annuel tout en percevant des dividendes importants peut déclencher la taxe PUMA (6,5 %).

- La stratégie optimale pour la plupart des freelances en SASU : un salaire minimum pour les droits sociaux, complété par des dividendes.

Vous voulez simuler votre arbitrage salaire/dividende ? Faites-vous accompagner par Neovi

C'est la question que pose chaque gérant de SASU dès que l'activité dégage un vrai bénéfice. Salaire ou dividende ? Les deux ont des avantages fiscaux réels. Mais choisir l'un ou l'autre sans simuler sa situation précise, c'est laisser de l'argent sur la table, parfois beaucoup.

Voici les mécanismes à comprendre, les pièges à éviter, et la logique d'arbitrage qui convient à la majorité des freelances.

Comment fonctionne le salaire en SASU ?

Le président de SASU est assimilé salarié. Son salaire est soumis aux cotisations sociales du régime général, avec un taux global d'environ 82 % du salaire net (charges patronales + salariales incluses). Autrement dit, pour vous verser 1 000 € nets, la société débourse environ 1 820 €.

C'est significatif. Mais cette charge est entièrement déductible du résultat imposable de la SASU. Elle réduit donc mécaniquement l'impôt sur les sociétés à payer.

Le salaire ouvre aussi des droits importants : validation de trimestres de retraite, couverture maladie, accès aux indemnités journalières en cas d'arrêt. Ce n'est pas anodin pour un indépendant sans filet.

Comment fonctionnent les dividendes en SASU ?

Les dividendes sont prélevés sur le bénéfice net après IS. Ils ne sont pas une charge déductible et n'ont aucun impact sur l'IS de la société.

Pour vous, en tant qu'associé unique, ils sont soumis par défaut à la flat tax (Prélèvement Forfaitaire Unique) de 31,4 % depuis le 1er janvier 2026, décomposée ainsi :

- 12,8 % d'impôt sur le revenu

- 18,6 % de prélèvements sociaux (hausse issue de la LFSS 2026, contre 17,2 % auparavant)

Vous pouvez opter pour le barème progressif de l'IR avec un abattement de 40 %, mais cette option n'est avantageuse que si votre taux marginal d'imposition est inférieur à 30 %.

Contrairement à une EURL, les dividendes de SASU ne sont pas soumis aux cotisations sociales URSSAF. C'est l'un des atouts majeurs de la structure pour les freelances à fort revenu.

Le piège à éviter : la taxe PUMA

Beaucoup de présidents de SASU se versent peu ou pas de salaire pour maximiser les dividendes. C'est tentant fiscalement, mais dangereux.

Si vos revenus professionnels sont inférieurs à 9 612 € annuels (20 % du PASS 2026) et que vos dividendes dépassent 24 030 € (50 % du PASS), vous êtes redevable de la taxe PUMA (la cotisation subsidiaire maladie) au taux de 6,5 % sur la fraction de vos revenus du capital excédant ce seuil.

Exemple concret : vous percevez 80 000 € de dividendes et 5 000 € de salaire. Vous êtes en dessous du seuil de 9 612 €. La taxe PUMA s'applique sur (80 000 - 24 030) = 55 970 €, soit environ 3 638 € à régler à l'URSSAF en novembre de l'année suivante, en plus de la flat tax déjà payée.

La solution est simple : versez-vous au minimum 9 612 € de salaire annuel (801 €/mois) pour sortir du champ de la taxe. Vous validez en prime vos 4 trimestres de retraite.

Le bon arbitrage selon votre niveau de bénéfice

Il n'existe pas de règle universelle. Mais voici la logique que la plupart des freelances en SASU appliquent.

Jusqu'à 50 000 € de bénéfice net : le taux IS réduit de 15 % sur les 42 500 premiers euros rend la distribution de dividendes particulièrement efficiente. Un salaire modéré (10 000-20 000 € bruts) pour les droits sociaux, le reste en dividendes.

Entre 50 000 € et 100 000 € de bénéfice : la partie au-delà de 42 500 € est taxée à 25 %. L'arbitrage se complexifie. Augmenter le salaire peut réduire la base IS et améliorer la couverture sociale.

Au-delà de 100 000 € : la simulation annuelle avec votre expert-comptable devient indispensable. L'option holding peut aussi devenir pertinente pour piloter la fiscalité sur plusieurs exercices.

Salaire vs dividende : le comparatif

| Salaire | Dividende | |

|---|---|---|

| Déductible de l'IS | Oui | Non |

| Cotisations sociales | ~82 % du net | Aucune |

| Fiscalité personnelle | IR barème progressif | Flat tax 31,4 % (ou barème -40 %) |

| Droits à la retraite | Oui | Non |

| Indemnités journalières | Oui | Non |

| Taxe PUMA | Non si > 9 612 €/an | Risque si salaire < 9 612 €/an |

La stratégie la plus fréquente

Pour la grande majorité des freelances en SASU, la combinaison optimale est un salaire suffisant pour couvrir les droits sociaux et éviter la taxe PUMA (minimum 9 612 €/an), puis une distribution de dividendes sur le bénéfice restant après IS.

Ce n'est pas une formule figée. Les paramètres changent chaque année : niveau de bénéfice, situation fiscale du foyer, projets d'investissement dans la société, horizon de retraite. C'est précisément pour ça qu'une simulation annuelle avec votre comptable vaut souvent bien plus que ses honoraires.

FAQ

Les dividendes SASU sont-ils soumis aux cotisations URSSAF ?

Non. Contrairement à l'EURL, les dividendes perçus par le président d'une SASU ne sont pas soumis aux cotisations sociales URSSAF. Ils supportent uniquement les prélèvements sociaux de 18,6 % inclus dans la flat tax 2026.

Peut-on se verser des dividendes sans salaire en SASU ?

Oui, c'est légalement possible. Mais si vos dividendes dépassent 24 030 € et que vous ne percevez pas au moins 9 612 € de revenus professionnels, la taxe PUMA de 6,5 % s'applique. Cela réduit fortement l'avantage fiscal des dividendes.

Le salaire SASU est-il toujours moins avantageux que les dividendes ?

Pas nécessairement. Le salaire réduit le bénéfice imposable à l'IS (économie de 15 ou 25 %), génère des droits sociaux et évite la taxe PUMA. Sur des niveaux de rémunération modérés, le différentiel avec les dividendes est moins important qu'on le croit.

Quelle est la flat tax sur les dividendes en 2026 ?

31,4 % depuis le 1er janvier 2026 : 12,8 % d'impôt sur le revenu + 18,6 % de prélèvements sociaux (hausse de 1,4 point issue de la LFSS 2026). Vous pouvez opter pour le barème progressif avec abattement de 40 %, mais c'est rarement avantageux au-delà de la tranche à 30 % d'IR.

Quand peut-on distribuer des dividendes en SASU ?

Après approbation des comptes annuels, constatation d'un bénéfice distribuable et constitution de la réserve légale (5 % du bénéfice jusqu'à 10 % du capital social). La mise en paiement doit intervenir dans les 9 mois suivant la clôture de l'exercice.

Article rédigé par Jordan Miles, expert-comptable spécialisé freelances, co-fondateur de Neovi.